11月7日,经济日报刊文《区块链:迈好金融创新这一步》。文章称,不少业内人士表示,在金融领域,区块链技术部分业务场景已从概念验证逐步迈向业务实践,包括供应链金融、跨境支付、资产证券化、证券结算等,区块链技术在金融领域的应用潜力可期。业内专家表示,本质上区块链是一种技术革命与创新。区块链技术特别是联盟链适用于跨机构的金融业务场景,能够对业务起到促进作用。中国邮政储蓄银行有关负责人表示,包括金融资产交易、支付结算、供应链金融等在内的业务模式,通过区块链技术,都可以低成本地填平交易各方之间的信任鸿沟,使得交易环境更为安全可信,有效地提升了金融机构的经营效率,简化了业务流程,降低了成本。

以下是全文:

在金融领域,区块链技术部分业务场景已从概念验证逐步迈向业务实践,包括供应链金融、跨境支付、资产证券化、证券结算等。随着各机构对区块链技术日益重视和技术研发及应用不断成熟普及,未来还将衍生出更多新模式、新业态,创造出更多的行业与社会价值——

上海银行与蚂蚁金服“双链通”区块链平台合作供应链融资项目于10月份最后一天正式落地放款。

该平台通过对蚂蚁区块链技术和网商银行信贷技术的运用,打破了供应链上游企业的困扰,让小微企业融资时间成本从3个月变成1秒。这就是区块链推动金融创新、助力实体经济的典型场景。

不少业内人士表示,在金融领域,区块链技术部分业务场景已从概念验证逐步迈向业务实践,包括供应链金融、跨境支付、资产证券化、证券结算等,区块链技术在金融领域的应用潜力可期。

降低金融综合成本

“区块链是分布式数据存储、多中心点对点传输、共识机制、加密算法等计算机技术在互联网时代的创新应用模式。”中关村互联网金融研究院首席研究员、国家金融与发展实验室特聘研究员董希淼表示,由于区块链技术具有分布式、难以篡改、可追溯、开放性、算法式信任等突出特点,在数字金融、公共服务以及民生领域等都有广阔的应用前景,但其技术发展目前仍处于探索阶段。

今年10月30日12时39分,来自广西柳州的梁先生在乐信旗下分期乐商城购买华为手机后,收到了国内第1000万张区块链电子发票。这是分期乐商城今年6月份作为全国首家分期电商平台接入区块链电子发票系统后开出的第10万零7749张发票,也是全国区块链电子发票试点的一个里程碑。

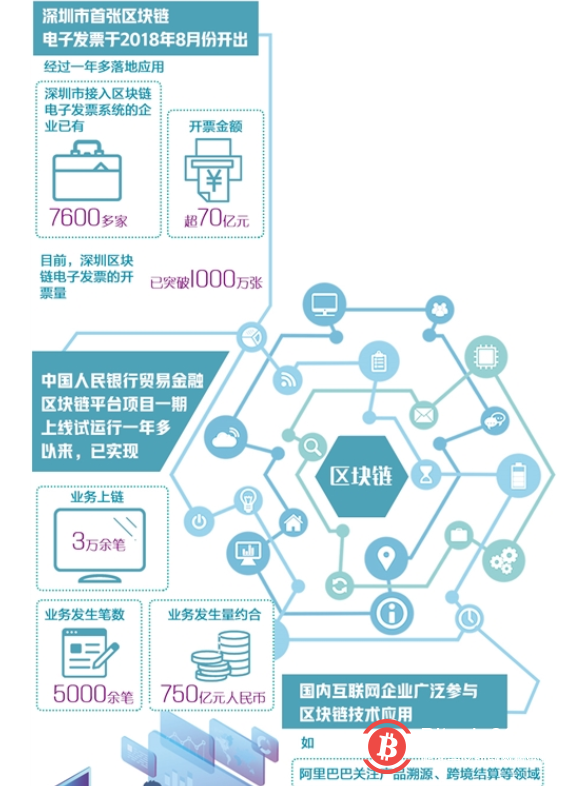

据了解,区块链电子发票是在国家税务总局直接指导下,应用腾讯区块链底层技术,由深圳市税务局实现落地的重点项目。自去年8月份深圳开出全国首张区块链电子发票以来,区块链电子发票已经陆续落地餐饮、商超零售、金融、轨道交通、物业、电商等多个场景,目前已接入企业超过7600家,开票数量突破1000万张,开票金额超70亿元。

分期乐商城相关负责人表示,上线区块链电子发票后,体验到了不少便利,如区块链电子发票按需使用,无需定期往返税务局领购发票,大大降低了公司办税人员的工作负担,提升了工作效率;免费用票,也让企业降低了额外的财务成本。此外,用户在平台上购物时,自行申请开票,无需人工干预,减少了企业人力投入。

业内专家表示,本质上区块链是一种技术革命与创新。区块链技术特别是联盟链适用于跨机构的金融业务场景,能够对业务起到促进作用。中国邮政储蓄银行有关负责人表示,包括金融资产交易、支付结算、供应链金融等在内的业务模式,通过区块链技术,都可以低成本地填平交易各方之间的信任鸿沟,使得交易环境更为安全可信,有效地提升了金融机构的经营效率,简化了业务流程,降低了成本。

整合金融供应链条

实际上,如今区块链技术在供应链金融上的探索已成效初显。

2017年8月份,浙商银行推出基于区块链技术的应收款链平台,实现“区块链+供应链金融”拓荒式创新,充分利用了区块链的去中心、防篡改、防抵赖特性。同时,借助这一技术保障的刚性信任能力,实现了应收款的签发、承兑、保兑、支付、转让、质押、兑付等功能,使得核心企业资信能够可靠、可信地随着应收款在区块链上同步流转,实现了应收款在供应链上下游的流通,有效盘活了企业的应收账款。

不仅是传统银行,作为银行业“新鲜血液”的民营银行,微众银行、苏宁银行等也都加大了在区块链技术方面的投入。其中,苏宁银行通过“物联网+区块链”技术手段,结合科学的风险定价体系,突破了以往供应链金融中货物货值低、管理难度大的困难。

据介绍,苏宁银行供应链金融的核心在于与指定仓库的合作以及相应的数字化改造。当获信企业将货物发送至苏宁银行指定仓库后,消费品会自动转化为质押物。依托苏宁物流的全国仓储、配送能力,商品入库全程录像;通过物联网的机器视觉、GPS、3D激光扫描、物联网产品电子代码、条形码、图形计算等感知技术,实现对特定仓位的实时监控,对未经授权行为可以随时发出预警。

同时,由于区块链技术可追溯、不可篡改的特征,货物的进出库数据与仓储机构在实时同步后会通过区块链传输到相关系统,确保数据的及时、准确,以及供应链条上交易信息的真实、可靠。

加速贸易场景融合

当前,一个业内共识是,区块链技术在金融领域的应用潜力可期,但区块链应用还存在安全稳定性、隐私泄露、责任主体难认定、合规等风险,底层技术有待发展成熟等不足和问题。

“下一步,我国应加大对区块链技术的研究和应用,把区块链作为核心技术自主创新的重要突破口。”董希淼表示,同时全社会要杜绝趁机炒作区块链,特别是要将区块链技术与比特币等虚拟货币区分开来,要严厉打击以区块链名义实施金融诈骗等行为,如违法代币融资(ICO)。

区块链技术在贸易金融领域的应用,是多家银行的探索方向之一。就在上个月,中国建设银行正式发布了“BCTrade2.0区块链贸易金融平台”。

“贸易金融作为金融服务实体经济的重要载体,由于参与方多,交易流程长,许多业务特别是跨行业务依赖半手工操作;信息传输、身份认证、数据安全等方面有待完善,贸易背景真实性得不到保障。区块链分布式存储、点对点传输、算法加密的技术特征,使其天然具备了防篡改、防抵赖属性。这些属性与贸易金融场景融合,很多难题迎刃而解。”建行信息总监金磐石说。

在马上消费金融公司创始人兼CEO赵国庆看来,引入区块链技术有望从根本上解决消费金融业务面临的欺诈风险防控难题,从而大幅降低平台的风险成本,使得中小平台也可以提供“低门槛+低利率”的消费金融产品,形成持续竞争的实力,并有望大幅延缓甚至改变消费金融行业的分化速度和轨迹。

从实践上看,马上金融与风控数据合作方基于区块链技术交换黑名单,利用链上数据存根不可伪造、杂凑存储的特点,既保护了用户数据隐私,又能在合作伙伴之间共享可靠的风控信息,大幅提升了消费信贷审批环节的查准率。“相信随着各机构对区块链技术日益重视和技术研发及应用不断成熟普及,未来还将衍生出更多新模式、新业态,创造出更多的行业与社会价值。”赵国庆说。(经济日报)