央行数字货币可以脱离传统银行账户实现价值转移,满足了便携和匿名的需求,是替代现钞比较好的工具。

2019年无疑是数字货币的大年。

6月Facebook宣布了自己牵头的Libra计划——建立一套简单的、无国界的货币和为数十亿人服务的金融基础设施。紧随其后,美国零售业巨头沃尔玛也加入到数字货币的浪潮中。

8月,中国人民银行支付结算司副司长穆长春透露了一则重磅新闻:央行数字货币DC/EP的研究已经进行了五年,即将推出。

两大互联网巨头高调入场,央行数字货币也“呼之欲出”,数字货币赛道变得更加激烈,投资热潮不断袭来。

近期,比特币价格一路上涨至11800美元,这是比特币自7月中旬以来,首次升破11000美元,成交量也明显上升。比特币总市值突破2000亿美元,市值占全球加密市场总市值67.6%,创2017年5月份牛市以来的新高。以太坊和瑞波币等数字货币也有不同程度的上涨。

数据来源:CoinMarketCap

那么问题来了,中国央行的数字货币,具有哪些突破性意义?

数字货币竞赛,央行入局

数字货币趋势已经势不可当,我国作为数字经济规模已经超过30万亿的大国,尤其在移动支付、电子商务等领域也取得了相当的领先优势,早已加入到这场全球数字货币竞赛中。

中国人民银行支付结算司副司长穆长春表示,从2014年至今,央行数字货币(DC/EP)的研究已经进行了五年,目前已经具有一定规模的专利储备。2017年,中国人民银行数字货币研究所正式成立,截至目前,中国人民银行数字货币研究所共申请了74项涉及数字货币的专利。

央行数字货币是“法定币”,坚持中心化。央行发行的数字货币并非什么“稳定币”,就是由中国人民银行发行的数字化的人民币。根据穆副司长的介绍,“现阶段央行数字货币设计,注重对M0的替代,而不是M1M2的替代,这与电子支付有很大的区别。”

现有电子支付工具是基于银行账户紧耦合的模式,公众对匿名支付的需求又不能完全满足,所以电子支付工具无法完全替代M0。而央行数字货币是“账户松耦合”,即可脱离传统银行账户实现价值转移,使交易环节对账户依赖程度大为降低,保持了现钞的属性和主要特征,也满足了便携和匿名的需求,是替代现钞比较好的工具。

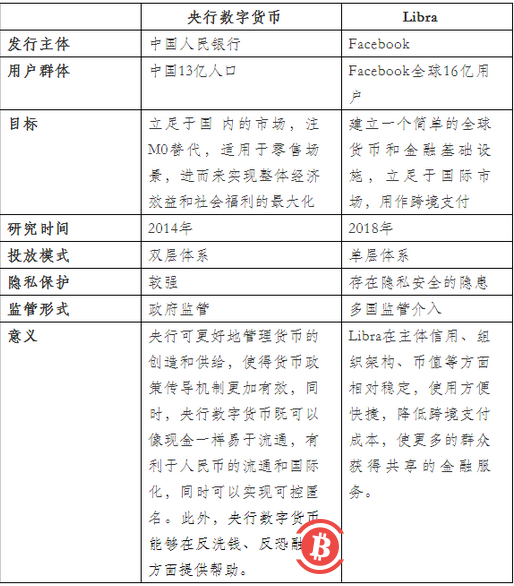

此外,央行数字货币采用双层运营体系,坚持中心化管理模式。单层运营体系,是人民银行直接对公众发行数字货币,而双层运营体系是人民银行先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众,避免指定运营机构货币超发。 央行数字货币本质区别在哪儿 央行数字货币与libra相比,有本质区别。我国央行数字货币与Libra在发行主体、目标、以及用户群体方面都有本质的区别,具体详情见下表。

央行可更好地管理货币的创造和供给,使得货币政策传导机制更加有效,同时,央行数字货币既可以像现金一样易于流通,有利于人民币的流通和国际化,也可以实现可控匿名。此外,央行数字货币能够在反洗钱、反恐融资方面提供帮助。

Libra在主体信用、组织架构、币值等方面相对稳定,使用方便快捷,降低跨境支付成本,使更多的群众获得共享的金融服务。

Libra与沃尔玛币,区别何在?

Libra与沃尔玛币都是“稳定币”,提供创新的普惠金融服务。

它们的本质都是“稳定币”。根据Libra白皮书,Libra的目标是成为一种稳定的数字加密货币,特点是完全由真实资产储备提供支持,对于每个新创建的Libra 加密货币,在 Libra 储备中都有相对应价值的一篮子银行存款和短期政府债券,以此建立人们对其内在价值的信任,来维持 Libra 加密货币的价值稳定,确保其不会随着时间剧烈波动。

沃尔玛在提交给美国专利与商标局(PTO)的申请文件中,提出了一种数字加密货币概念,称其“与常规货币捆绑在一起”,这里所说的“常规货币”即“稳定币”。

图片来源:视觉中国图片来源:视觉中国

它们的目的都是提供创新的金融服务方式。沃尔玛在文件中表明,拟议的数字货币项目能够为无法获取银行服务的人提供融资,“在一个机构中,提供一种替代方式去处理财富问题,满足其日常大部分的财务和产品需求。”沃尔玛称银行的高额费用让很多低收入家庭无法负担,而数字货币则可以帮助他们扭转这一困境,这一点也和 Facebook对Libra提出的主张十分相似。

Facebook欲把Libra包装成一个新的金融服务创新,为无法享受传统金融服务的人提供创新的金融服务。这个概念类似于国内很热门且带有公益色彩的普惠金融。

它们都有支付消费功能。沃尔玛在文件中也表示,其数字货币具备类似的功能。沃尔玛称:“该数字货币可与美元挂钩,只供选定的零售商或合作伙伴使用。在其他潜在应用案例中,数字货币可在任何地方使用。数字货币可以提供一个免费或最低费用的地方来存储财富,然后在零售商那里消费。如果需要的话,还可以很容易地将其转换为现金。”

同样,Facebook Libra预计将建立一套系统,使其社交媒体平台可以使用Libra进行支付,允许广告商赚取Libra,并通过Libra向Facebook支付广告费。

那么,沃尔玛币与Facebook的Libra有什么不同呢?根据沃尔玛的申请文件,其加密货币将会与美元挂钩,这也就意味着“沃尔玛币”的用户存储的财富可以轻松兑换甚至收取利息。

而对于Libra,其利息将流向Libra的合作伙伴,而这些合作伙伴需要向Facebook缴纳1000万美元的会员费。

此外,据专利申请文件显示,沃尔玛数字加密货币其他一些新奇的功能还包括,免去消费者对信用卡的需求,以及充当“预先批准的生物识别(如指纹或眼图模式)信用”。沃尔玛称:“一个人就是他们自己的‘信用卡’。”

Facebook和沃尔玛纷纷进军加密货币,金融变革到来?

Facebook和沃尔玛都具有巨大用户支持,Facebook坐拥27亿用户,是当之无愧的拥有最多用户的科技巨头,并且,支付巨头Visa、Master、PayPal和支付场景公司eBay、Uber、Booking等28家公司成为Libra协会的初始会员,预计Libra协会将构建起由100个合作联盟节点构成的数字经济体 ,而沃尔玛在全球范围内有200多万名员工,都具有庞大生态的得天独厚优势,那么其推行的加密货币,会迎来金融变革吗?

基于加密货币的支付系统,将有可能颠覆传统的电子商务,成为主流的生态系统支付机制。Facebook推出的Libra,旨在“在比特币失败的地方取得成功”,克服其价格高波动的特性,为日常支付和交易所用。由于加密货币具有跨国性特点,方便进行跨境支付,也能降低交易成本,成为跨境汇款的现金手段。并且沃尔玛发行加密货币最重要的原因是可以帮助它降低支付手续费。

图片来源:视觉中国图片来源:视觉中国

据《美国消费者支付研究》显示,杂货店内的交易中23% 都是刷信用卡,因此,沃尔玛的销售额里会有一部分钱被Visa和万事达卡这样的支付公司瓜分掉,而借助加密货币,可以为其节省这些高额手续费。

首先,加密货币创新金融服务方式,释放金融市场需求,让更多人享有获得金融服务和廉价资本的权利。Facebook和沃尔玛推出加密货币都是为那些没有银行账户的人提供银行服务,使那些没有足够的资金、费用、银行距离太远的尾部人群也能享受到便利的金融服务。

其次,加密货币改变传统的信用模式,“消灭”传统的信用卡。根据沃尔玛提交的专利申请信息,“WalmartCoin”的其他潜在创新功能中有一个引起了人们的关注,那就是它有可能会消除人们对信用卡的需求,甚至可能让人们获得一种基于生物识别(比如指纹或眼图模式)的信用模式。

按照业内人士的说法,沃尔玛在其专利中提到,未来人类本身会成为自己的、具有数字价值的“银行信用卡”。

最后,加密货币改变金融基础设施,冲击现有的货币体系,成为跨入数字经济的核心武器。Facebook的Libra和沃尔玛币或许会成为数字经济新的金融基础设施,币值稳定而且支付和交易既廉价又方便,起到了某种替代货币的作用,对于货币币值不稳定的小国货币体系来说是不小的冲击,并且如果被更多人接受和认可,大国的货币体系也将受到挑战。

归结来说,数字货币不仅大幅提升了货币层面的运营效率,也是数字金融基础设施的核心,是打开数字经济大门的金钥匙。

不论是Facebook的Libra,还是沃尔玛币,我国央行数字货币都已经掀起了数字货币浪潮,是数字金融史的又一重要变革,它们的被认可,切实落地还面临着一些挑战,但“呼之欲出”的央行数字货币已然做好了不断前行的准备。(新京报)