Libra白皮书发布之后,震动了世界,许多的央行还有商业银行以及金融机构都做了非常大的调整,包括中国。最近研究了一下国外看中国对Libra的反应以及中国的支付系统的发展。

一、中国一直在支付系统领先世界

中国一直在移动支付上面是领先全世界的,因为中国有最大的支付市场,特别是移动支付市场。中国有近5.6亿的人上网,每人每周平均上网20个小时,这么大的数量,对于中国支付市场是非常大的优势。所以中国支付市场的成本是全世界最低的,而规模是全世界最大的,又因为有网络效应(就是“朋友使用,我也使用”),所以许多人都使用支付宝、微信支付。因此中国在支付系统上,一直都是全世界第一。

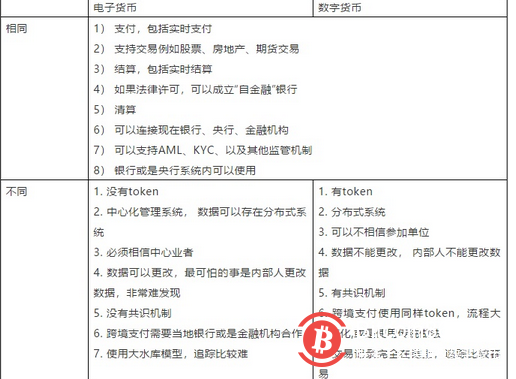

有人把数字资产和电子货币都放在一起,有的认为数字资产是电子货币的一种,为了免得引起误会,现在列举4种货币形式。

第一种是银行或者是SWIFT里面的电子货币,在银行账本里面记录资金。

第二种是第三方支付系统,例如微信支付、支付宝等里面的电子货币。

第三种是数字代币,例如比特币、以太坊等。但是它们的价值是不被许多央行或者是政府所认的。

第四种就是所谓的数字法币(CBDC)或者稳定币。刚开始的时候稳定币并没有跟数字法币连在一起,但是自从2018年7月后IBM公司出的稳定币的时候,就把稳定币跟数字法币连在一起。在2019年5月国际货币基金会也认为这种稳定币就是数字法币,一下之间全世界有多种数字法币以稳定币的情况出现,包括摩根大通银行、VISA、14家国际银行、以及脸书。

国外的评论家都一致认为在传统电子货币上面,中国是遥遥领先的,国外包括美国在内都没法去竞争。

第三方支付系统非常强大,可以在手机端实时结算,使用简便、安全、迅速、可靠,而且自己就是“银行”,这是中国人的成功。可是第3方支付系统上的电子货币跟区块链的支付系统还是有差距:

1. 这些电子货币系统没有token(数字资产);

2.他们和银行系统都是中心化的系统。这个跟比特币、以太坊系统是不一样的,比特币和以太坊是分布式系统,或者是多中心的系统;

3. 数字资产数据不能更改,电子货币数据还是可以更改。

4. 数字资产有共识机制,电子货币是一言堂。

二、数字资产有共识机制以至于有共识经济

脸书的稳定币有共识机制,有共识之后几乎是不用对账的。有共识机制就有共识经济。共识经济就是你和我都同意之后逐渐才能够放在账本上面,有下面几个特性:

我和你是同时间得到共识的,不是说你昨天同意,我今天才同意,我们是同一时间同意的。

我知道你的数据(而且是和我的数据一致),我也知道你不能改存在你那里的数据。

任何单位加入这共识机制,也得到同一结果。

这是“共识经济”。这代表我们虽然是分布式系统,每人都有自己的账本,但是账本数据一致,而且账本不能更改,以后也不用对账。在这种环境下,交易速度快,交易双方不认识,也没有见过面,也有信心交易可以顺利完成。

国外认为这样模型可以对抗支付宝以及微信支付的系统。支付宝和微信的系统都是中心化的,没有采用共识机制,在现在多元的社会,这种中心化系统竞争力越来越弱。但是最厉害的还是统一货币。

三、统一的稳定币进行贸易金融、跨境支付,改变现在市场流程

第3方支付系统还是使用法币为单位,没有自己的货币。在新经济里面,货币是三大要素之一[5]。脸书以发行货币,得到资金,还用同样货币来做跨境贸易金融,跨境支付,不用两种不同的法币,流程大大简化。例如一家商店在10个国家做生意,一笔资金在10个国家流转,需要换多次,换算费用惊人。但是如果只用脸书稳定币,只要换一次就可以方面的多。这商家就可能使用脸书稳定币,付10块稳定币,对方就收到10块稳定币;但是如果使用电子货币,付10块人民币,对方拿到10块对等的美元,中间还有换算费用,换一次多一次费用。

欧元就是为这原因成立的,现在稳定币的出现就是学习当年的欧元,以统一货币流通各国。

四、数字法币、稳定币国外领先

当国外已经出6个大型稳定币计划的时候,中国还没有出台自己的计划。中国银行最近表示要出数字法币,国外分析师立刻表示这是“黑盒”,因为没有细节,无法评估[3]。

数字法币应该是属于联盟链,多中心系统。多中心系统并不是全部中心化的系统,但也不是全部分布式的系统,它是介于两者之间的多中心的系统。国外分析家承认中国在移动支付(支付宝和微信支付)遥遥领先的,所以几个月前,国外银行家就说到,支付宝以及银联就是国外银行家或金融机构准备要瞄准的对象,准备在市场上跟这两家公司竞争,他们竞争的方式就是稳定币。

五、脸书发展稳定币的背景

脸书稳定币主任 David Marcus, 原来是PayPal以前的总裁,对支付系统、市场、法规非常了解。还有一件事情,脸书发现竞争对手Telegram在2018年融到50亿美元。Telegram事实上在国外是不能够跟脸书竞争的,差脸书一大半距离,可是Telegram借助着ICO融到50亿美元。脸书对这件事非常在意的,一直在研究怎么做一种合法合规的全球支付系统,能够跟支付宝、微信支付、以及Telegram竞争。这就是后来所出的脸书的稳定币。

六、国外分析师指责银行系统技术老旧而且流程缓慢

说到现在银行跨境支付系统,国外的分析家从2018年就开始公开指责[4]。他们认为现在银行系统包括SWIFT这么慢的支付系统早应该关门了。时代已经过去了,他们还活在过去的时代。从2015年来,华尔街就认识到区块链技术的重要性,多国(包括欧洲,亚洲,非洲)央行也从事实验[6,7]。他们认为这些旧银行系统应该关门!老百姓都愿意使用稳定币而不愿意到银行使用缓慢的银行跨境支付系统。

七、价值网(区块链互联网)就要出现

国外的分析脸书系统谈到一个重要观点[2]。根据脸书白皮书,脸书创造了一个新的互联网“货币互联网”,成为Libra币的基础设施。以前有互联网还有物联网,货币互联网也是笔者以前提的“价值网”(Internet of value)[8]。这概念出于脸书的白皮书:

我们的世界真正需要一套可靠的数字资产和金融基础设施,两者结合起来必须能兑现“货币互联网”的承诺。The world truly needs a reliable digital currency and infrastructure that together can deliver on the promise of“the internet of money.”

在移动设备上保护金融资产应该既简单又直观。无论您居住在哪里,从事什么工作或收入怎样,在全球范围内转移资金应该像发送短信或分享照片一样轻松、划算,甚至更安全。金融生态系统的新产品创新和新参与者将有助于降低每个人的获取资本的难度,同时为更多人提供顺畅无缝的支付体验。Securing your financial assets on your mobile device should be simple and intuitive. Moving money around globally should be as easy and cost-effective as—and even more safe and secure than—sending a text message or sharing a photo, no matter where you live, what you do, or how much you earn. New product innovation and additional entrants to the ecosystem will enable the lowering of barriers to access and cost of capital for everyone and facilitate frictionless payments for more people.

价值网是笔者一直在推的概念。笔者从2017年5月在贵阳数博会第一次提出这概念,并且提出熊猫和金丝猴区块链互联网模型,在深圳,北京,天津,上海,福州等地演讲都提出这概念,在2018年也出文认为这是区块链中国梦[9]。

八、国外Carnegie Endowment for International Peace观点

Carnegie Endowment 是美国著名智库,分析师 Michael Pettis 住在中国,第一手观察中国对Libra的反应。他支持脸书观点,认为新的价值网时代已经来临。他的讨论很长,这里指出他对脸书币2个观点[2]:

使国家央行货币政策制定更复杂(Complicating central bank monetary policy):因为现在世界除其他国家法币,还有这些非常流通的稳定币,这些稳定币后面还是其他国家法币,也比现在银行的跨境支付系统快的多。例如老百姓可以在一个小时内都收到同样信息,央行还没有开会,老百姓可能已经拿起手机完成行动。

数字资产扩大经济周期的效果(A procyclical digital currency):这些稳定币流通性会扩大经济周期的效果。例如经济成长,数字资产会推波助澜经济成长;但是经济危机来临的时候,资金也会快速离开。这是英国央行担心的问题,在经济危机的时候,国家的钱都躲在央行里面,对实体经济造成更大的伤害。数字资产比现在银行的电子货币速度快的多,是新型货币竞争的4大重要特性之一。

九、日本开始布局取代SWIFT的跨境数字资产支付平台

日本在2019年7月19日开始布局一个跨境支付的系统[1],而这种系统会使用区块链的技术,准备来取代SWIFT。日本通常都是跟美国积极合作的,可是这次日本也要建立一套跨境支付全新系统,要取代SWIFT。

2019年7月日本决定发展基于区块链的跨境支付平台,取代SWIFT

为什么日本要发展这技术?因为要对抗洗钱![11]这等于日本同意笔者一直提的观点,在数字法币上洗钱,等于在警察局里作案。

跨境支付平台目的就是要对抗洗钱

当然SWIFT不会就停止他们的工作。过去SWIFT一直公开说区块链不会取代SWIFT,其实就是害怕自己被取代掉。哪里会有单位出来说“我们不会被取代掉”,只有非常可能会被取代掉的单位才会出来说这话。SWIFT最近二年一再从事区块链实验,就是要延迟被取代的时间[7]。

可是现在任何稳定币的布局就是不理SWIFT的协议,自己做一套全新协议。例如脸书,他们使用SWIFT的协议(例如gpi)吗?其他稳定币项目,那个宣布会使用SWIFT协议?SWIFT那套协议是电子货币,现在是数字资产时代,谁还会回到原来旧协议?想想今天大家都使用汽车,哪里会回到马车的管理?有可能在汽车充电站预备马的食料?

这是笔者一直在谈的一个概念,“区块链颠覆会是彻底的,不会是半吊子”,这在2018年1月北京演讲的时候提到的概念 [12]。例如脸书的支付系统,就是重新建立的一套支付系统,没有使用现在银行的系统的设计。而SWIFT过去的实验是在现有的系统上使用区块链, 这会是“四不像”,又不是原来系统,也不能好好利用到区块链特性。他们应该做的是在外面重新建立一套新系统,只是使用原来数据定义例如SWIFT code,但是系统完全是新的。SWIFT这次应该学习日本。

十、今天哪家银行不是在布局数字银行?

美国摩根大通银行开始部署数字银行。这些都已经不是新闻了,笔者现在碰到的许多大银行包括美国、英国、非洲、亚洲银行都说正在部署数字银行。现在应该说现在哪家大银行不在构想数字银行?现在内部就算还没开始,对外都说正在进行中。2019年一月,就有亚洲银行说要建立数字银行,找国际区块链技术团队合作。

去年香港政府批准虚拟银行,但是这些虚拟银行并不是我们认为的数字银行,而是指没有办公室的互联网银行,还是属于传统银行的形式。可是现在认为的数字银行却是基于区块链的银行。在美国、欧洲、非洲、中东、东南亚银行都在部署新型数字银行。

这一次Libra风波、影响的确是巨大无比的(蔡维德)