一、错误的常识

市场的主流观点认为:稳定币需要合规、透明、充足的美元储备。

以USDT为例:想象Tether是一家银行,吸收用户的USD,记为存款,给用户USDT,记为负债。这个过程对用户而言是一个信用降级,从“美联储的负债”降级为“Tether的负债”,为了弥补信用降级的负面影响,就必须尽可能让稳定币背后的储备合规、透明、充足。

这是稳定币的故事起点,但是当发展到一定规模后,会在底层逻辑遇到两个不可调和的矛盾:

1、合规矛盾:

稳定币的目的就是不合规,100%合规的美元储备,意味着监管方会成为最大的风险。

如果一个稳定币被发现用于恐怖主义活动,虽然这肯定不是发行方的本意,但是监管方对发行方的储备先冻结,再调查,稳定币就完蛋了。

举例:2018年Crypto Capital被监管方判定为洗钱,属于Tether和Bitfinex的账户被冻结了8亿美元,至今仍未追回。

2、币值稳定矛盾:

回顾金本位的崩溃和大萧条,有一个共同的原因:货币数量缺乏可调节性。如果采取100%美元储备,那么发行方就只能被动通过美元市场调节货币数量,而由于稳定币一般用于非美元市场,这个传导关系会永远滞后。供需关系的严重错配,将导致稳定币汇率不再稳定。

注意:货币总量的滞后性,非套利党所能烫平。

举例:2017年大牛市USDT溢价超出天际。

二、范式的转移

从此USDT脱离了金本位的桎梏,变成了信用货币。

这里面有三个要点:

1、美元储备并不重要了,发行方维护币值稳定的决心和能力才是信用的来源,解决了合规矛盾。

(1)决心从何而来:

逻辑:USDT本质是无息美元融资,维护USDT币值稳定意味着发行方变成永续的现金奶牛,其长远利益期望于无穷大。相对的,跑路的风险极大而收益有限。

实证:Tether和Bitfinex宁愿硬刚NYAG这样的大汉也不愿意从良。

(2)能力从何而来:

逻辑:现金奶牛当然有能力维护币值稳定。

实证:Tether销毁5亿(2018),Bitfinex发行LEO募资10亿补了亏空(2019),切实推动了汇率回归。

2、债基发行USDT给了Tether增发和销毁的伦理基础,从此Tether变成了币联储,有了主动干预市场的工具,解决了币值稳定矛盾。

逻辑:Tether可以直接印刷USDT打给Bitfinex,与之对应,Bitfinex只需要给Tether打一张欠条。由于Tether和Bitfinex是关联方,USDT/USD恒等于1,也没有兑换摩擦,可以进行无风险套利,同时平抑汇率波动。

实证:当USDT/USD=1.1,Bitfinex向Tether借1000万USDT在市场上抛售,获得约1050万USD(抛售的同时汇率在降低),汇率被压低到1,Bitfinex再还给Tether1000万USD=USDT,资产负债表重新平衡,任务完成,多出来的50万USD归于Bitfinex套利所得。(亦可通过BTC/USD、BTC/USDT两个交易对合成USDT/USD)

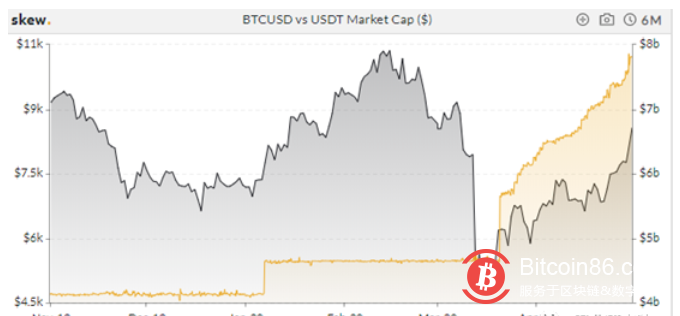

通过下面两张图,可以感受一下币联储火力全开的力量:

3、信用货币最珍贵的是预期。由于以上两条效果的叠加,使得USDT通过了2018和2019年两次闪跌10%的压力测试,市场对“USDT最大的风险是你认为他有风险”形成了稳定预期,帮助USDT有惊无险完成了从金本位旧制度到信用货币新制度的范式转移。

三、宏观的视野

2014-2017年间,缺乏替代品的USDT事实上成为了数字货币交易最为重要的基础设施。每一个数字货币交易的关联方,都为USDT提供了一个流动性柜台。

想兑付BTC,有无数的ATM机立等可取;想兑付美元,却需要繁琐的申请、漫长的等待、高昂的费用——USDT具有不对称的流动性,而这种不对称,正是信用货币的基石:

举例1:银行的准备金率大概在10%,运行的好好的。

结论1:不挤兑,10%准备金就够了。

举例2:考虑一个100%准备金的银行,如果所有人都去挤兑,由于存贷款期限的错配,银行照样会倒闭。

结论2:挤兑了,100%准备金也不够。

举例3:法币是央行的负债,但是没人能拿着法币能从央行要回来资产。如果你对法币产生了怀疑,唯一的办法是去市场上换成其他资产。

结论3:根本无招,如何可破,根本不能兑付,何来挤兑风险。

表面上,法币的信用是由央行资产负债表的资产端(黄金、国债等)来提供担保,但担保物不可兑付,这样的担保毫无意义。

实际上,法币的信用是在“法偿性”的保证下,以法币所能购买的所有资产的价值作为担保的。(参见拙作:《什么是法币》)

同理,作为信用货币的USDT,表面上与Tether的资产负债表挂钩,实际上却在不对称的流动性下,与USDT能购买的所有资产的价值挂钩。而这个钩子的力道,取决于USDT生态。

简单粗暴的结论:USDT的生态越强,其信用越强。

反向推导也成立:USDT生态的强弱,本身就是市场对其信用的反映。

那么USDT的生态是一个什么样的情况呢:

| 2014 | 在Omni发行 |

| 2015 | 上线Bitfinex |

| 2016 | 上线Poloniex |

| 2017 | 94来临,上线火币、ok、币安 |

| 形成横跨数字货币交易所和钱包的生态帝国 | |

| 2018 | 在ETH发行 |

| 销毁5亿 | |

| PAX、USDC等竞争币开始出现 | |

| 2019 | 在EOS、Tron、Liquid发行 |

| 美元储备货币转变为信用货币 | |

| 币联储正式成立 | |

| 20201-4 | USDT衍生品(Bitfinex、币安、FTX、OK) |

| 跳出币圈,用于国际贸易和灰产黑产 | |

| 前4个月货币总量从40亿增长到80亿 | |

| 2020计划中 | 在BCH、Algo上发行 |

| EURT(欧元)、CNHT(人民币)、XAUT(黄金) |

四、真正的圣杯

信用派生是现代商业社会的运转基石,而贵金属、比特币这样的货币是无法靠本身进行信用派生的,原因是这种货币没有“发行方”,派生的信用找不到最初的来处。以白银为例,银本位下白银被共识承认有价值,但是白银的信用派生只能通过钱庄发银票来完成。

而灰产黑产接受USDT作为价值储藏和流通手段,并不是因为USDT可以找Tether换美元,而是因为USDT以整个数字货币世界信用为基。换句话说,USDT在币圈外派发的信用来自于BTC,USDT之所以呈现美元为皮,BTC为魂的货币形态,是因为现实世界的秩序仍然远远大于数字世界的秩序。

如果未来有一天,舟船能靠近彼岸,映射关系倒转,发行个BTCT,为比特币打开信用派生的大门,或许能掌握新世界的权柄。(召北研究院)